Per i datori di lavoro che impiegano collaboratori domestici, sono previste alcune agevolazioni fiscali. Di primaria importanza è la possibilità di dedurre i contributi previdenziali a carico del datore di lavoro privato, come prevede l'art.10, comma 2, del TUIR. La norma rende deducibili i contributi previdenziali versati per i tutti i tipi di lavoratori domestici (colf, babysitter, autisti, giardinieri) e per gli addetti all'assistenza personale o familiare (badanti).

Anche se i contributi dei lavoratori domestici versati all'Inps (con i mav trimestrali) dal datore di lavoro comprendono l'intera quota, ossia quella a carico datore e quella a carico collaboratore, si può dedurre solo la parte di contributi a carico del datore di lavoro e fino ad un massimo di 1.549,37 €.

Per quanto riguarda, invece, i contributi Cassa Colf, come ci ha confermato l'ente stesso, essi non sono deducibili in quanto versati a scopi non esclusivamente sanitari.

Per poter usufruire dell'agevolazione fiscale, che permette la deduzione dei contributi per lavoro domestico, il datore deve presentare la dichiarazione dei redditi tramite il modello UNICO, o (se sono rispettate le condizioni richieste) il modello 730.

Webcolf prevede la stampa della dichiarazione oneri deducibili per il datore di lavoro (vedi immagine in calce), in cui si attesta il totale dei contributi versati, suddivisi per i vari trimestri e calcolati scorporando tale quota a carico del datore da quella totale di contributi dovuti.

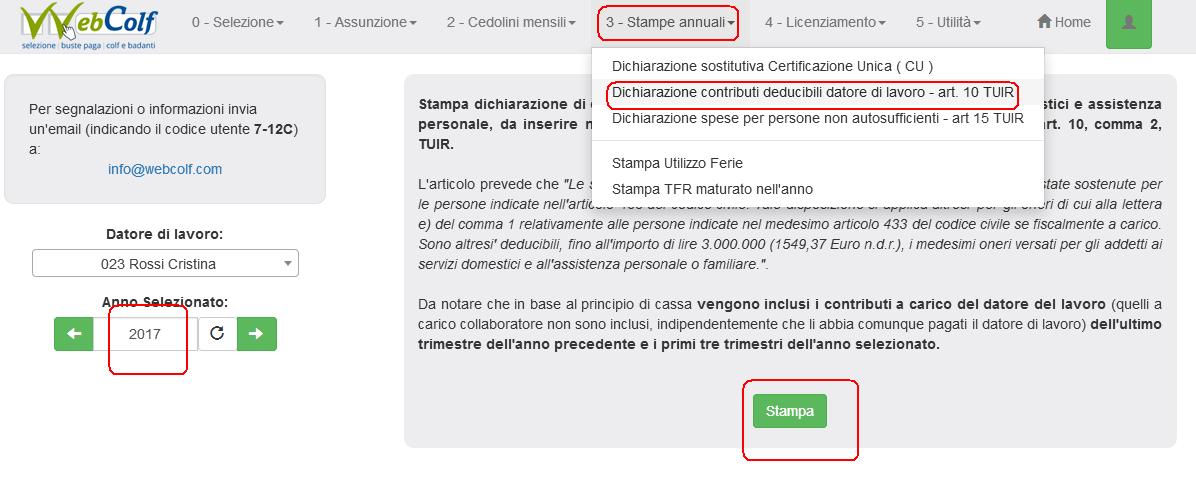

Per avere la Dichiarazione oneri deducibili per il datore di lavoro l'utente dovrebbe:

- si entra nel menù Stampe annuali | Dichiarazione contributi deducibili datore di lavoro - art. 10 TUIR;

- si indica a sinistra l'anno precedente a quello attuale e si clicca ok e “stampa”.

In tale dichiarazione viene indicato il totale dei contributi da poter detrarre e anche il dettaglio per ogni mese. Se il collaboratore ha cessato il rapporto di lavoro, inoltre, si considerano anche i contributi delle settimane di mancato preavviso e ferie non godute, che verranno indicati nei mesi successivi alla cessazione.

N.B.: si ricorda che, secondo il prinicpio di cassa confermato dall'Agenzia delle Entrate, i contributi del 4° trimestre, pagati tra l'1 e il 10 gennaio, saranno inclusi nella dichiarazione dell'anno successivo, quindi la stampa degli oneri deducibili per esempio del 2016 tiene conto dei contributi relativi all'ultimo trimestre dell'anno 2015 e ai primi tre trimestri del 2016.

Attenzione: nel caso in cui il programma al momento dell'elaborazione di tale stampa, avvisasse l'utente che l’elenco dei collaboratori risulta “non aggiornato”, é necessario controllare nel menù Cedolini e fasi mensili | calcolo buste mensili dell’anno in questione e dell’anno precedente (ultimo trimestre). Se viene chiesto un ricalcolo, prima di eseguirlo si devono reimpostare nel menù Assunzione | dati collaboratore, i dati riguardanti la paga ed orario di quell’anno per non calcolare i cedolini con le condizioni inserite per l’anno in corso. Se, invece, i cedolini dovessero risultare tutti "ok" o "definitivi" si consiglia di inviare una mail di assistenza ad